Эли Шрагенхайм продолжает работу над книгой Экономика Прохода (Throughput Economics) и публикует очередную статью на тему взаимосвязи между основными элементами, влияющими на принятие управленческих решений.

Для меня тема достаточно хорошо известна, но напомнить — будет полезно. И, как я уже недавно писал, видимо не при моей жизни наступит кончина «полной себестоимости» и любой другой «себестоимости», которая получается путем разнесения затрат.

В общем: читайте, комментируйте.

Как обычно, ссылка на оригинал и сделанный мною перевод картинки из поста автора.

Ваш Дмитрий Егоров

Проход (T) представляет собой добавленную стоимость/ценность, создаваемую организацией. Операционные расходы – это расходы, требуемые для обеспечения мощности всех необходимых ресурсов, обладающих необходимыми возможностями, которые нужны для создания для потребителей такой ценности, что она была бы способна генерировать Проход.

Что-то смущает? Перечитайте еще раз, здесь представлены самые необходимые данные для принятия управленческих решений. Отличие между Проходом, который сфокусирован на данных о продажах, и Операционными расходами, которые сконцентрированы на внутренних ресурсах, — имеет огромную ценность упрощения при принятии всех управленческих решений.

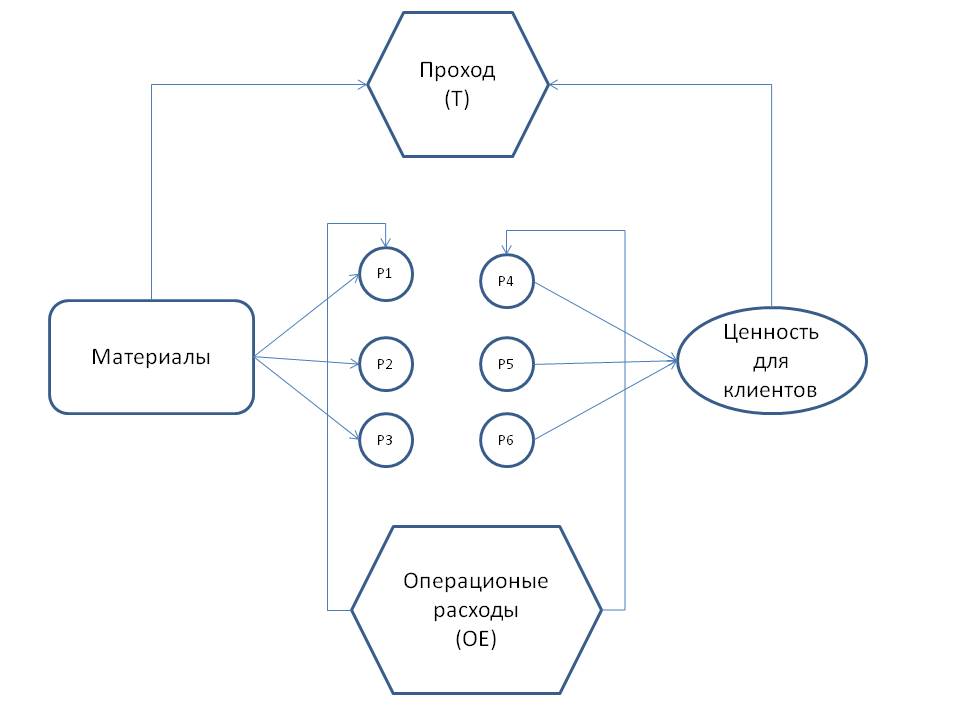

Вот достаточно грубая схема:

Извиняюсь за примитивную графику, я не очень силен в использовании графических инструментов.

OE – это всего лишь затраты на обеспечение мощности. Цель состоит в том, чтобы Проход (T) был значительно больше, нежели OE, а затем найти способы сделать так, чтобы Проход рос быстрее, чем OE. Это должно быть единственной целью каждого решения, принимаемого любым менеджером в организации. Это может быть сложно проанализировать, но цель должна оставаться той же. Для бизнес-организаций Проход определяется как Выручка минус Абсолютно-переменные затраты (Truly-Variable-Costs (TVC)). Абсолютно-переменные затраты – это затраты, которые возникают при каждой единичной продаже. Таким образом, Т – это добавленная стоимость/ценность, оцененная клиентами, готовыми заплатить назначенную цену. Но ценность для клиента включает также и вклад тех, кто не является частью организации.

Поэтому, Проход – это настоящий показатель эффективности, которой удалось достичь организации. Операционные расходы – это то, что организация должна заплатить, чтобы достичь этого уровня Прохода.

Я также должен был бы добавить «I», означающую «Инвестиции», как часть инвестированного капитала для того, чтобы обеспечить возможность получить T. Но я думаю, что концептуальной разницы между «I» и «OE» — нет. Отличие – во временном горизонте. «I» относится к затратам, которые выходят за пределы одного года. Существует механизм преобразования многолетних затрат в эквивалентный поток ежегодных затрат, которые являются частью OE. Так предполагается, что станок стоимостью в $10 млн. проработает в течение 10 лет, это означает затраты в $1.1 млн. или любую другую ставку конвертации, которую вы сочтете соответствующей.

Комментарий по поводу незначительного усложнения: первоначально Голдратт определял «I» как «Запасы». Позднее он перешел к более общему термину. Но, и этот момент упущен на диаграмме, закупаемые материалы находятся в состоянии Запасов (как части Инвестиций) до момента пока не станут частью расчетаT или частью OE при списании. Я не думаю, что это на самом деле усложняет картину.

Ключевой момент – это понять, что ОЕ – критически важное средство генерации T. И, поскольку Операционные расходы состоят из большого числа отдельных элементов, возникает техническая проблема, как предсказать какой размер ОЕ сможет поддержать будущий Проход, например, принимая имеющиеся инициативы по удвоению Прохода, могут потребовать дополнительных Операционных издержек, которые могут быть больше, или значительно меньше, чем существующий уровень ОЕ.

Большинство управленческих решений связаны с ростом или просто подержанием существующего уровня Прохода. В конце концов, все что связано с Продажами – это про достижение требуемого T, а усилия Производства нацелены на выполнение заказов. Но… существует постоянное давление в сторону снижения ОЕ, главным образом потому, что ОЕ представляют собой постоянную угрозу для компании: вы должны оплачивать ОЕ вне зависимости от того, заработали вы достаточно Прохода или нет. Хитрость в сокращении ОЕ состоит в том, что чаще всего игнорируется его негативное влияние на величину Т. Акцент на T заставляет вас осознавать, что нужно быть очень осторожным, чтобы не сократить объем T.

Таким образом, нам нужно понимать зависимости между Т и ОЕ, которые кажутся очень сложными, потому что ОЕ связаны с мощностью множества разнообразных и кажущихся независимыми элементов.

TOC, с помощью Учета Прохода, полного понимания пяти фокусирующих шагов, роли буферов в планировании и управления буферами при исполнении планов, дает значительно более простой ответ про связь между ОЕ и Т.

Критически важное открытие №1: Достаточно перегрузки одного ресурса, загрузка которого превысит доступную мощность, чтобы нанести серьезный вред ожидаемой величине Прохода, без значительных дополнительных Операционных расходов.

Критически важное открытие №2: Существует реальная потребность в поддержании защитной мощности, определенный объем избыточной мощности, чтобы обеспечить достаточную гибкость для преодоления рыночных колебаний и других типов неопределенности. Для точного расчета требуемой защитной мощности не существует надежной формулы, поэтому требуется консервативная оценка и получение соответствующей обратной связи удостовериться в ее достаточности.

Критически важное открытие №3: Каждый внутренний ресурс обладает конечной мощностью, которая покрывается частью ОЕ, но часто их мощность можно временно увеличить за счет затрат, которые обычно выше, в расчете на единицу мощности, чем обычная доступная мощность. Такие меры могут быть частью защитной мощности, но подлинная их ценность в том, что это позволяет воспользоваться возможностями, которые совершенно точно требуют больше мощности, чем покрывают существующие ОЕ. Это означает, что дельта –OE необходимо рассматривать и сравнивать с ожидаемым дельта -T.

При любом решении, которое связано со способами увеличения T, нужно проанализировать вероятность того, что один или больше критических ресурсов будут перегружены, и если это так – найти способ или снизить другие продажи, или увеличить мощность конкретного ресурса(ов).

Затраты на изменение мощности меняются ступенчато, что делает поведение ОЕ совершенно точно нелинейным. Можно это рассматривать как усложнение, и это действительно делает само понятие показателей «на единицу» в реальности не применимым. Но, если влияние неопределенности понимается в полной мере, то симуляция сценариев «что-если», может при подготовке решений показать связь, когда связь между Т и ОЕ достаточно ясна, и когда существует событие.

Другое открытие – это то, что идеи увеличения Прохода обычно значительны и их ожидаемое влияние как на Продажи/Проход, так и на необходимую мощность, далеко не детерминированы. Таким образом, необходимо тщательно проверить как реалистичные консервативные возможности, таки более оптимистические.

Еще одно открытие: если суждение о влиянии идеи на продажи кажется уже довольно хорошим, то нет необходимости проверять вариант, что воздействие будет намного большим. Это ошибка! Если рынок реагирует очень хорошо, то необходимо тщательно рассмотреть возможность дополнительных проблем с мощностью, которые могут приводить к задержкам заказов. Таким образом, существуют явное возможное негативное воздействие от слишком большого успеха. Его можно назвать: «Проклятие благословение» Об этом интересном открытии я услышал от Шимона Пасса (Shimon Pass). Это открытие – разрушительно, если вы об этом не знали заранее.

Является ли все описанное «простым»?

Я думаю, что это самое простое, что мы можем получить, если стремимся не ошибаться.

Те, кто хотел бы узнать более подробно о том, что я коротко обрисовал выше, могут обратиться ко мне за презентацией и демо-версией Экономики Прохода, детальной методологии оценки решений по получению более высокого Прохода по сравнению с Операционными расходами.